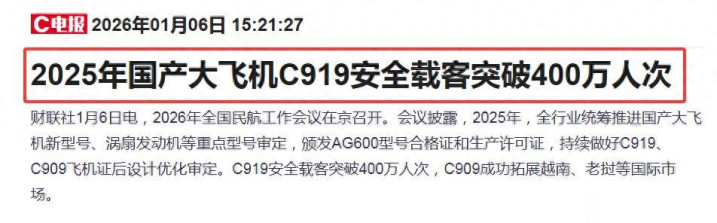

最近一段时间,国产大飞机是利好频频。据媒体报道,2025年国产C919客机安全载客,已突破400万人次,其中C909还成功拓展了越南、老挝等国际市场。此外,欧洲航空安全局(EASA)试飞员也已开始在上海对我们自主研发的C919客机进行试飞。

这些都意味着,国产大飞机在安全性、可靠性和市场接受度上,都取得了突破性的进展,距离规模化、国际化发展的目标,又近了一步。

那么,我们就来看一下,在国产大飞机领域里的四家优秀公司,它们的优势、亮点各是什么,以及谁的发展潜力大。

中航西飞

优势:中航西飞是国产大飞机项目中最核心的机体结构供应商,作为航空工业旗下的核心主机厂,承担了C919外翼翼盒、中机身等5个关键工作包的研制生产,是该项目最大的机体结构供应商。

亮点:在国产大飞机方面,C919是中国商用飞机有限责任公司的产品,公司不为C919提供发动机,主要承担C919飞机外翼翼盒、中机身(含中央翼)、襟翼、副翼、缝翼工作包的制造任务。

洪都航空

优势:公司是国内主要的教练机研发生产基地,专注于初级、中级和高级教练机的相关业务,产品主要包括CJ6初级教练机、K8基础教练机和L15高级教练机,在国内、国际市场上,都具有着较强的竞争力。

亮点:在国产大飞机方面,公司是国产大飞机机身部件的核心供应商,在C919项目中承担了技术复杂的前机身与中后机身大部段的研制任务。

宝钛股份

优势:公司是中国钛工业的领军企业,主要从事钛及钛合金的生产、加工和销售,是中国最大的钛及钛合金生产、科研基地之一。

亮点:在国产大飞机方面,公司是国产大飞机关键的钛合金材料供应商,在中国市场占有率在40%以上,其中高档钛材和军工钛材市场占有率高达80%以上。

中航机载

优势:公司是航空机载电子设备领域的领先企业,主要从事航空机载系统产品的研发、制造和销售,产品谱系全面,应用领域广泛,涵盖防务航空和民用航空两大领域。

亮点:在国产大飞机领域,公司是机载系统国产化的中坚力量,曾为AG600等国产民机配套了航电、飞控等关键系统,为C919等机型机载系统的自主可控发展,奠定了坚实基础。

了解了四家公司的优势和亮点之后,我们再来看看它们最新的财务表现如何,看看谁的发展潜力更大。这里我将采用经典的杜邦分析法,通过拆解roe三大指标,看看谁的发展潜力更大。

roe=销售净利率*权益乘数*总资产周转率

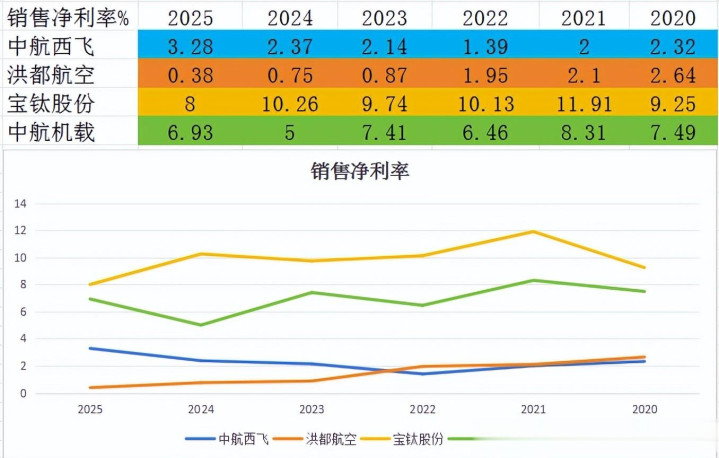

先拆解盈利能力指标——销售净利率

销售净利率,指的是企业每卖出100元商品,能净赚多少钱。

近几年,中航西飞的净利率,milansports提升比较明显。

前三季度,盈利能力最高的是宝钛股份的8%,其次是中航机载,中航西飞,洪都航空。

盈利能力排名为:宝钛股份>中航机载>中航西飞>洪都航空。

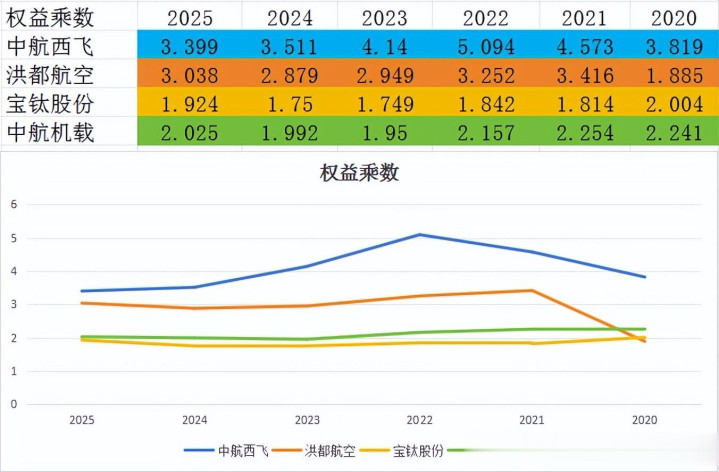

再拆解财务杠杆指标——权益乘数

权益乘数,指的是企业使用的财务杠杆高低情况。

近几年,中航西飞的财务杠杆,下降最为明显。

前三季度,财务杠杆最高的也是中航西飞的3.399倍,其次是洪都航空,中航机载,宝钛股份。

财务杠杆排名为:中航西飞>洪都航空>中航机载>宝钛股份。

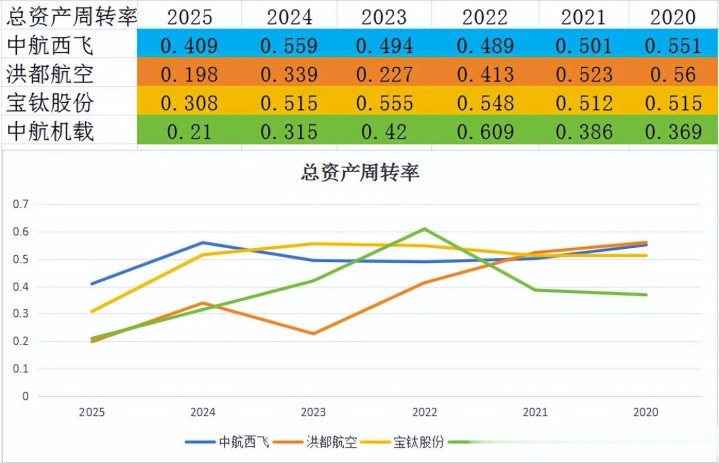

最后拆解营运能力指标——总资产周转率

总资产周转率,指的是企业总资产在一年内的周转次数,考察的是企业的营运能力。

近几年,中航机载的总资产周转率,下降最为明显。

前三季度,资产周转速度最快的是中航西飞的0.409次,其次是宝钛股份,中航机载,洪都航空。

营运能力排名为:中航西飞>宝钛股份>中航机载>洪都航空。

综合三大指标,对四家公司的roe进行排名和结构分析

第一名,宝钛股份roe=8%×0.308×1.924≈4.74%,公司的销售净利率第1,总资产周转率第2,权益乘数第4。公司的销售净利率和总资产周转率均排名靠前,主导roe排名第一;

第二名,中航西飞roe=3.28%×0.409×3.399≈4.56%,公司的销售净利率第3,总资产周转率第1,权益乘数第1。公司虽然总资产周转率与权益乘数最高,但净利率与宝钛股份相比,差距还是太大,最终roe屈居第二;

{jz:field.toptypename/}第三名,中航机载roe=6.93%×0.21×2.025≈2.95%,公司的销售净利率第2,总资产周转率第3,权益乘数第3。公司的三项指标比较均衡,无明显短板,三者协同使得roe排名第三;

第四名,洪都航空roe=0.38%×0.198×3.038≈0.23%,公司的销售净利率第4,总资产周转率第4,权益乘数第2。公司虽然权益乘数排名靠前,但受公司销售净利率与总资产周转率排名垫底的拖累,最终roe排第四。

大家更看好国产大飞机领域中的哪家公司呢,欢迎在下方留言讨论!